신용 위험(credit risk)은 금융 기관이나 대출자가 대출받은 사람이 채무를 상환하지 못할 가능성으로 인해 발생하는 손실의 위험을 의미합니다. 신용 위험은 대출이나 투자에서 발생할 수 있는 가장 큰 위험 중 하나로, 대출자나 투자자는 자금을 회수하지 못하거나 이자를 받지 못할 위험에 직면하게 됩니다.

예를 들어, 주택 담보 대출(Home ownership loan)은 신용 위험을 설명하는 좋은 사례입니다. 주택 담보 대출은 집을 구입할 때 주택을 담보로 받는 대출입니다. 한 개인이 30만 달러짜리 집을 구매하려고 할 때, 자신의 저축으로는 5만 달러만 마련할 수 있다고 가정해 봅시다. 나머지 25만 달러는 은행에서 대출을 받아야 합니다. 은행은 주택을 담보로 제공하는 조건으로 25만 달러를 대출해 주고, 이 대출은 보통 15년, 20년, 혹은 30년 동안 상환됩니다. 대출자는 매달 일정 금액의 원금과 이자를 갚아야 하며, 이를 갚지 못할 경우 은행은 담보로 잡힌 주택을 압류할 권리가 있습니다.

신용 위험을 관리하기 위해서는 대출자들은 각 차입자와 관련된 신용 위험을 평가해야 합니다. 대출자가 채무 불이행으로 인한 손실을 줄이기 위한 방법 중 하나는 담보(collaterals)를 요구하는 것입니다. 담보는 대출자가 상환을 하지 못할 경우 대출 기관이 압류하거나 매각할 수 있는 자산으로, 대출금에 대한 보안을 제공합니다.

또 다른 방법으로는 신용 위험이 높은 차입자에게 대출 이자율을 높여 자금의 가격을 인상하는 것입니다. 이는 리스크 기반 가격 책정(risk-based pricing)으로 잘 알려져 있으며, 신용 위험이 큰 차입자일수록 대출 이자율을 높게 설정하여 대출자가 직면하는 위험을 보상하는 방식입니다. 하지만 가장 중요한 것은 신용 위험을 가능한 한 정확하게 평가하는 것입니다. 대출 기관이 차입자의 채무 불이행 확률을 정확하게 추정하지 못할 경우, 잘못된 평가로 인해 금융 기관이 큰 손실을 입을 수 있으며, 이는 금융 시스템의 불안정성과 더 큰 경제적 위기로 이어질 수 있습니다.

실제로, 채무 불이행 확률이 높은 차입자들에게 무분별하게 대출을 해준 것이 2008년 글로벌 금융 위기와 같은 심각한 금융 위기의 주요 원인 중 하나였습니다. 당시 낮은 이자율은 금융 기관들이 주택 담보 대출을 급격히 늘리도록 유도했고, 은행들은 주택 가치의 100% 이상을 대출로 제공하기까지 했습니다. 높은 대출 승인율로 주택 수요가 증가하면서 주택 가격이 상승했고, 많은 주택 소유자들이 이를 담보로 추가 대출을 받았습니다. 그러나 이러한 대출 중 상당수가 상대적으로 신용 위험이 높은 차입자들에게 제공된 서브프라임 대출이었고, 결국 많은 차입자들이 채무를 상환하지 못하고 파산했습니다. 그 결과, 주택 담보 대출을 기반으로 한 금융 상품들, 예를 들어 주택담보증권(MBS)의 가치가 하락하였고, 이를 보유한 대형 은행들은 막대한 손실을 입었습니다. 일부 은행은 파산했으며, 많은 은행들이 정부의 구제금융을 받아야 했습니다. 이는 신용 위험이 오늘날 금융 시스템에서 가장 중요한 변수 중 하나인 이유를 보여주는 대표적인 사례입니다.

신용 위험을 관리하는 데 있어 기대 손실(Expected Loss)은 중요한 개념입니다. 기대 손실을 평가할 때 고려해야 할 주요 요인은 다음과 같습니다:

- 차입자 특정 요인(Borrower-Specific Factors): 차입자의 신용 이력, 신용 점수, 재무 상태, 소득 수준, 부채 비율 등 개인적인 재무 정보와 신용 위험을 결정짓는 요소들이 포함됩니다. 이러한 요인들은 차입자가 채무를 상환할 수 있는 능력에 영향을 미칩니다.

- 경제 환경(Economic Environment): 경제 전반의 상황, 예를 들어 경제 성장률, 실업률, 인플레이션율, 금리 변동 등이 포함됩니다. 경제 환경은 차입자의 상환 능력에 간접적인 영향을 미치며, 경제 불황이나 경기 침체는 채무 불이행 확률을 증가시킬 수 있습니다.

- 두 요인의 조합(Combination of the Two): 차입자 특정 요인과 경제 환경 요인 간의 상호작용을 고려하는 것입니다. 예를 들어, 경제 불황이 차입자의 신용 상태를 악화시킬 수 있으며, 반대로 차입자의 신용 상태가 경제 환경의 변화에 어떻게 반응하는지도 중요한 평가 요소입니다.

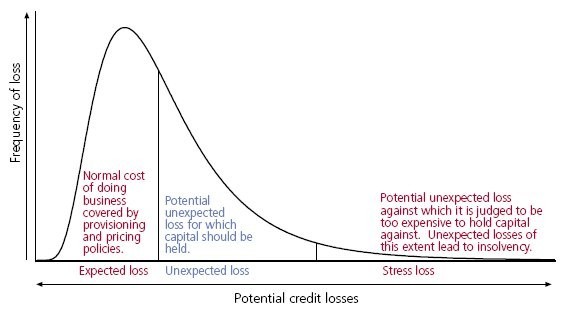

기대 손실(Expected Loss) 외에도 대출 기관은 예상치 못한 손실(Unexpected Loss)을 겪을 수 있습니다. 예상치 못한 손실은 예측 가능한 범위를 초과하는 손실로, 대출 포트폴리오나 특정 대출에서 발생할 수 있는 비정상적인 사건이나 상황으로 인해 발생합니다. 이러한 손실은 일반적으로 예측하기 어렵고, 통계적 모델이나 위험 평가 도구로 완전히 파악하기 어려운 경우가 많습니다.

대출 기관이 Stress Loss를 겪는 것은 매우 드물지만, 여전히 가능성이 있습니다. 예를 들어, 심각한 경제 침체와 같은 극단적인 경제적 충격이 발생할 경우, 대출 기관은 예상치 못한 큰 손실을 경험할 수 있습니다.

기대 손실(Expected Loss) 또는 기대 신용 손실(Expected Credit Loss)을 추정하는 것은 대출 기관이 차입자에게 대출을 제공함으로써 발생할 수 있는 손실의 예상 금액을 계산하는 과정입니다. 기대 손실은 대출 기관이 차입자에게 대출할 때 발생할 수 있는 잠재적인 손실을 의미하며, 이는 다음과 같은 요소를 기반으로 추정됩니다:

- 채무 불이행 확률(Probability of Default, PD): PD는 특정 기간 동안 차입자가 채무를 상환하지 않을 확률을 예측합니다. 예를 들어, 1년 동안 차입자가 채무 불이행을 할 확률이 5%라면, PD는 0.05가 됩니다.

- 손실 발생 시 손실률(Loss Given Default, LGD): LGD는 차입자가 채무 불이행을 했을 때 대출 기관이 회수하지 못할 대출금의 비율을 나타냅니다. 예를 들어, 채무 불이행 시 대출금의 40%가 회수되지 않는다면, LGD는 0.40입니다.

- 채무 불이행 시 노출(Exposure at Default, EAD): EAD는 차입자가 채무 불이행을 했을 때 대출 기관이 회수해야 하는 대출금의 총액을 나타냅니다. 예를 들어, 대출 금액이 100만 원인데 차입자가 채무 불이행 시점에 80만 원이 남아 있다면, EAD는 80만 원입니다. 이는 대출이 상환되지 않았을 때 남아 있는 잔액을 기반으로 계산됩니다.

대출 기관은 이러한 각 요소를 추정하기 위해 다양한 통계 모델을 구축합니다. 각 모델은 차입자의 신용 평가와 리스크를 분석하여 PD, LGD, EAD를 예측합니다. 이 세 가지 요소를 곱하여 주어진 노출 수준에서의 기대 손실을 계산합니다.

두 번째 포스팅에서 이어집니다.

'Data Science > Project' 카테고리의 다른 글

| 데이터 사이언스 프로젝트 (신용 리스크 모델링) 3 | 데이터 전처리 (Preprocessing) (2) | 2024.09.11 |

|---|---|

| 데이터 사이언스 프로젝트 (신용 리스크 모델링) 2 | 데이터셋 설명 (4) | 2024.09.07 |